№235 年金の未来

№235 年金の未来

| 9月になったら・・・・寒いです。前回青木宣親がブルージェイズから”DFA”になったことを紹介しました。解雇を要求して直ちにメッツへ移籍して、いきなり1番ライトで先発出場してヒットを打ったというニュースがありました。”DFA”を「戦力外通告」と訳すのはおかしいということを明確に示す出来事でした。サッカーFIFAワールドカップアジア予選最終戦サウジアラビア戦、草木も眠る丑三つ時、テレビかじりつきましたよ。結果は残念、0-1負け。やはり本田はイマイチ、本人は口惜しかったでしょう。オーストラリアはガックリでしょうね。ビックリして、なおかつ嬉しかったのは、福井市での日本学生対校選手権の陸上男子100メートル決勝で、東洋大4年の桐生祥秀が昨日、9秒98(追い風1・8メートル)をマークし、日本選手で初めて10秒を切ったことです。これは歴史的なことです。 ■ 岩手紀行 ただいま盛岡に居ります。今回の岩手紀行で認識したこと・・・太陽光の強さです。東京や埼玉には無い強烈な日射、緑がキラキラと輝きます。どうしてこんなに太陽光線が強いのか?空気がきれいなのだと思います。北国なのにこのせいで暑い!同じ日本でこんなに違うのかとビックリしました。ウソだと思う人は盛岡、雫石、八幡平、二戸に来てみて下さい。今回の岩手紀行は、大学の同期会で、鶯宿温泉のホテル森の風に宿泊して懇親会が主目的でした。昨年、№185『一周忌 ■ 企業の内部留保、過去最高406兆円 財務省は2017年9月1日、2016年度の法人企業統計を公表しました。企業が得た利益から株主への配当などを差し引いた利益剰余金(金融業、保険業を除く)は前年度よりも約28兆円多い406兆2,348億円と、過去最高を更新しました。これに伴って日本企業の「内部留保」は積み上がり続けています。№228『真夏の世の夢』(2017年7月24日)で、企業の内部留保が増え続けていることをグラフと共に紹介しました。

■ 世界の先進国の中でただ1国、失われた20年 日本企業はバブル崩壊を恐れています。少子高齢化の日本の行く先を見れば、国内では設備投資もしないし、従業員の賃金も上げません。これは経営者の立場からしたらしょうがないのです。少なくとも株式会社の経営者は、株主の支持を得ることが至上命題です。その結果「失われた20年」の間、世界の先進国の中でただ1国と言ってよいと思いますが成長が止まりました。サラリーマンの給与所得は下がりました。デフレで物価が上がらなかったから、そこそこ生活は維持できました。しかし、共稼ぎしなければやっていけなくなって、少子化に拍車がかかりました。結婚しない、できない若者が増えました。 ■ 企業も個人も守りに入る 安倍政権になって変化の兆しが現れ、アベノミクスによって経済は若干鎌首をもたげました。しかしアベノミクスの一環である日銀の超金融緩和策、その後のマイナス金利、相変わらずの借金財政、その先にあるものは....と考えると、企業経営者は守りの体制に入ります。そこへ団塊の世代の大量退職で人手不足になり、失業率が下がりました。反面、社会保障の費用増大で、サラリーマンの実質所得は下がります。企業のみならず、国民も先行きを見れば守りに入らざるを得ません。ましてや、今後増税が控えているとなると尚更です。 ■ 借金を返すには、働くしかない すなわち少子高齢化は、「失われた20年」の間の日本経済政策が産んだものなのです。バブル崩壊の後の舵取りを誤ったとしか言いようがありません。この間積み上げられた借金は今や、破産を待つしかないのに、いまだに増加の一途です。マイナス金利にして利息を抑えている現状です。こうした状況を打破するにはどうしたら良いでしょうか?増税でしょうか?違いますね。増税はますます国民心理を冷やし、さらに守りを固めさせます。民主党最後の野田政権が崩壊したのは、公約を翻して増税を唱えたからです。安倍政権が二度にわたって増税を先延ばししたのは、経済ブレーンが進言したためで、結果として安倍政権の長期化をもたらしました。経済政策に禁じ手はありますが、原理原則は単純です。借金を返すには、働くしかないのです。その働き手は年々減る一方です。この状況を打破するしかありません。いまNHKの朝ドラ「ひよっこ」は高度成長期の日本を描いています。若者がイキイキと躍動し、年寄りと助け合って、頑張って働いています。「真赤な太陽(昭和42年)」を歌っています。

■ 「アベノミクス見直すべき」…野田聖子総務相 安倍内閣の一員である野田聖子総務相は、8月30日のBS朝日の番組収録で、安倍晋三首相の経済政策「アベノミクス」の効果は不十分だとし、「立ち止まって検証すべきじゃないか」と述べました。野田氏は「異次元(の金融緩和)をやってきて、ある程度の効果はあったとしても予想を下回っている。これでは厳しい」と指摘。「若い人にどんなツケを回すか、うすうす国民は分かっている」とも述べ、金融緩和の出口戦略を含めてアベノミクスを総括し、次の経済政策を展開する必要がある、と述べました。 ■ では「アベノミクス」は失敗だったのか? 失敗でした。核心である成長戦略が機能していないからです。これはほぼ経済専門家は分かっていますが、断言する人は少ないのです。なぜか?ラッキーなのです。これまでもたびたび書いてきましたが、「もうだめだ」という場面になると不思議に助け舟が現れるのです。1つめのラッキーは中国の経済回復です。中国人が一斉にスマホを買うようになったので、日本の電子部品株やスマホケースを削る工作機械株が上昇したり、中国人観光客が銀座で爆買いするようになったので百貨店株が上昇したりしました。都心の湾岸エリアの不動産価格が高騰したのも、中国人の富裕層がタワーマンションに投資をしたからです。ところが2015年夏にチャイナショックが起きて、中国の経済成長が減速しそうになった途端、日本経済も失速しました。ところが2016年の夏あたりから、中国経済が持ち直し始めました。国際的なダンピングで余剰の鉄鋼を売りさばき、意味のある公共投資に力を入れた結果、どうやら目先の中国経済は最悪期を脱し、また中国の実需が世界相場を押し上げ始めたのです。そして、多くの日本企業が再び中国景気の恩恵を受けられるようになり始めました。 ■ トランプ米国大統領誕生がラッキー 2番めのラッキーは、再びドル安円高基調に戻していたところに、トランプ氏が米国大統領に就任したことです。大統領就任後にアメリカ国内に対して大きな財政出動をすることを表明して当選したことが、為替変動の引き金となりました。「アメリカ政府がたくさんお金を使うぞ」というので、アメリカにグローバル資金が集まり、ドルが買われて円安になったのです。当然日経平均株価は上がります。そして米国の景気回復への期待が高まり、株価が上がるというラッキーが起きたわけです。ただ、現実にはトランプ氏が公約していた事は、TPPからの離脱以外は足元の共和党内部の不協和音もあって進んでいません。そのため再びドル安円高の流れに回帰しつつあります。 ■ 「アベノミクス」というネーミングがラッキー 3番めのラッキーは、朝日新聞が安倍政権の経済政策に対して名付けた「アベノミクス」という呼称が、世間に定着してしまったことです。「異次元緩和政策」のような呼称だったとすれば、「結局経済を持ち直させたのは、異次元緩和ではなく中国とトランプだったよね」というように批判しやすいのですが、「アベ」という呼称がついたために、政策を批判することと権力者を批判することが、同じになってしまって言いにくいという風潮が生まれたのです。 ■ マイナス金利政策について議論すべき 黒田日銀総裁のマイナス金利政策がうまくいかないのは、以前は金利を下げれば投資が活発になったのですが、現在では企業の借入金利が(公定歩合がではなく)マイナスにならないと投資が活発にならないからです。不思議な話ですが、「貯金をすると金利がとられる、借金をすると利子がもらえる」という状態になることが、世の中で投資が活発になる条件になってしまったのですが、現在のレベルのマイナス金利ではそうはならないのです。しかし、銀行にお金を預けたら金利が取られるという政策が今の日本で実現できるとは思えません。だから黒田バズーカは不発になるし、アベノミクスはうまくいかない、分かりきっているこの手詰まりについて、きちんとした議論をすべきです。 ■ バブル崩壊

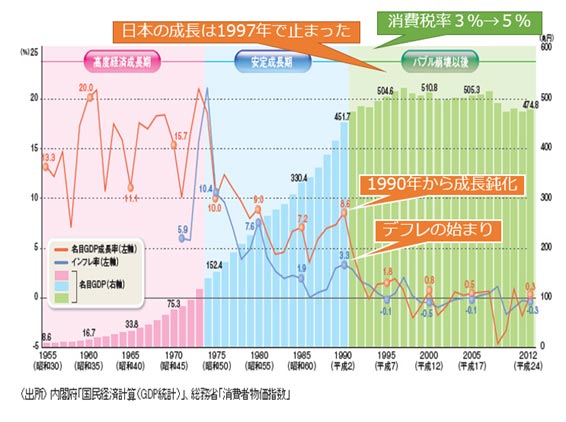

■ 消費税が国民心理を冷やしてきた 右上グラフの元データは政府が発表したものです。これを見て明確なのはバブル崩壊で安定成長が止まったのですが、それは消費税導入と機を一にしていることです。竹下首相はその直後辞任しました。それでもまだ3%のうちはわずかに成長は続きましたが、1997年橋本内閣のときに5%に上げたらピタッと成長が止まりました。8%に上げたのは2014年、第二次安倍内閣です。10%上げが決まっていた2015年10月増税延期、2017年4月も第二次延期、2019年10月は本当に増税するのでしょうか?消費税が国民心理を冷やし、成長に歯止めをかけて、少子化を促進してきたことはデータがはっきり示しています。そして社会保障費の増大などで財政は赤字、つまり「結婚できない経済」が続き、少子高齢化は進展、年金の受取額は減少し続けるという負のスパイラルが続くことになります。これを断ち切るには、若い世代に希望を与えること、高齢者は辛くても我慢しなければならないでしょう。若い世代が税負担に苦しむどころか、高齢者からツケを負わされて、将来にわたって苦しむ社会だけは回避しなければなりません。 ■ 「希望」と「明るい未来」は政治から 1992年から「失われた20年」が始まりました。みんなが萎縮して、賃金が上がらなくても仕方ないと我慢する時代になりました。「景気」は読んで字のごとく、人々の「気持ち」です。気持ち良ければお金を使い、投資もします。萎縮して、我慢してたら「景気」は悪いのです。「景気」を変える要因はなんでしょうか?「希望」であり、「明るい未来」です。それを実現させるのは政治しかありません。ただ政府が企業に「賃金上げろ」と言ったところで「ハイ、分かりました」とはなりません。NHK朝ドラ「ひよっこ」の時代は、一部の人を除きおおむね貧しかった、一面今の世相に似ています。でも今は「希望」も、「明るい未来」もありません。高層ビルが立ち並び、あの時代の貧しいという世界とは乖離しているように見えます。昨今「田中角栄」本が売れています。田中角栄は、日本国民に「希望」と「明るい未来」を訴えた政治家でした。そういう政治家が求められているのでしょう。 ■ 日本の年金は世代間扶養 いま日本国政府は盛んに広報しています。「あなたは、あと何年生きられますか?」と、社会保障について訴えています、それは医療であり、介護であり、年金です。その中でここでは年金について考えてみましょう。公的年金制度は、いま働いている世代(現役世代)が支払った保険料を、仕送りのように高齢者の年金給付に充てる仕組みです。これを世代間扶養と言います。現役世代が支払った国民年金保険料、あるいは厚生年金保険料、共済年金保険料が、政府からの同額補助を受けて基礎年金勘定としてプールされ、60歳~70歳以上の年金受給者に給付されているのです。国民年金加入者は基礎年金だけを受け取りますが、厚生年金や共済年金の加入者には基礎年金に上乗せ分が給付されます。これはサラリーマンや公務員の方が、拠出段階でより多くの支払いをしているからです。厚生年金保険料や共済年金保険料は給与から天引きされ、会社や役所からの補助を加えて支払われています。 ■ 2004年の年金制度改訂 保険料の拠出額は、2004年の年金制度改正までは、少なくとも5年に一度の財政再計算を行い、給付と負担を見直して財政が均衡するよう、将来の保険料引き上げ、計画を策定していました。しかし、少子高齢化の急速な進展に伴い、当時の方法のまま給付を行うと、将来的に保険料水準が際限なく上昇して行くことが懸念されたことから、将来の保険料負担を固定し、その範囲で給付を行うという、新たな年金財政の運営方法がとられるようになりました。「マクロ経済スライド制」です。このことは同時に、将来の保険料負担を固定したままで、少子高齢化が進むと、将来的に給付水準が際限なく減少していくことを意味しています。また、基礎年金の政府(国庫)負担割合を、それまでの3分の1から、5年間で段階的に2分の1にまで引き上げました。もっとも、国庫は国民が支払った税金で成り立っていますから、税収が増えなければ、財政赤字が膨らむか、増税するかのどちらかです。実質的には、国民が10割負担しているのです。

■ 年金額の引き下げに拍車がかかる? 総務省の家計調査(2015年)によりますと、夫65歳以上、妻60歳以上の年金生活世帯(無職世帯)の家計は、生活費が月約27万5000円かかり、年金などの収入では足りずに毎月約6万円を貯蓄から取り崩しているようです。ただでさえ消費税増税前(2012年)に較べて支出は税金・保険料(3万2000円)や食費(6万2000円)、携帯電話などの交通・通信費(2万7000円)が増えており、その分、交際費や家事用品などの支出を抑えている実態が分かります。そこに加えて年間14万円も収入が減少すれば、新たに保健医療費分(月額1万5000円)に相当する金額を捻出しなければなりません。比較的資産を持つ現在の高齢者世代の消費が落ち込むと、デフレは解消せず、現役世代の賃金も下がるかもしれません。その結果、年金額の引き下げに拍車がかかるという悪循環が生まれる可能性があります。年金カットの総額は10年で約4.2兆円ですが、これに特例水準の見直しなど他の年金削減を加えると国は10兆円ほど年金支払いを減らせると皮算用しているようです。 ■ 高齢であるほど受給額が多い日本の厚生年金 厚生労働省が2017年3月に発表した報告書によりますと、国民年金(老齢基礎年金)の平均支給額は、月額で55,244円です。また、新しく受給者となった人々の平均は3,000円以上少なくなっています。国民年金の制度上の支給額は月額64,941円ですが、これは40年間保険料を支払った場合の満額で、実際に、この金額をもらっている人は少ないようです。 一方、厚生年金第1号被保険者の平均支給月額は147,872円です。これは、60歳以上で、100歳を超えている受給者も合わせた平均です。厚生年金は、保険料納付額が少ない高齢者がたくさん受給しており、たくさん保険料を納めたより若い世代ほど受け取り額が少ないという、割り切れない仕組みになっています。たとえば65~69歳男性は85~89歳男性に比べて月額平均4万円以上少ないと厚生労働省データに出ています。しかも今の後期高齢者は医療費負担も少ない、したがって長生きできたのでしょう。日本では「既得権」を尊重する制度なのでこうなっています。しかしこうした「既得権」こそメスを入れるのが筋ではないでしょうか。85~89歳男性は65~69歳男性に比べて活動量が少ないはずですから、年金額も少なくて良いはずです。 ■ 年金だけでは暮らせない 65歳を基準とする、新規に受け取り始めた受給者の平均年金月額はナント!82,081円に下がっているのです。厚生年金の場合、加入期間や報酬によって、支給される金額に差が出て来ます。従って、男女差も大きいのが現実です。厚労省によると、40年間サラリーマンとして働いた夫(厚生年金第1号被保険者)と、専業主婦(国民年金第3号)の組み合わせモデルでは、合わせた支給額が221,277円となっていますが、これも、60歳以上、100歳を超えている夫婦受給者をも合わせた平均値です。新規に受け取り始めた厚生年金受給者の平均年金月額は82,081円、国民年金が51,891円なので、共に65歳のサラリーマン夫と、専業主婦の組み合わせでは、夫婦で月額133,972円受け取ることが期待できるということです。上で記述したように、総務省の家計調査では、夫65歳以上、妻60歳以上の年金生活世帯(無職世帯)の家計は、生活費が月約27万5000円かかっています。年金月額133,972円では、優雅な年金生活などという大それた夢はもとより、つましい隠居生活も望めません。そして、仮に少子高齢化が今後も進むとすれば、この金額が減少することはあっても、決して増加することはないのです。 ■ 日本の年金資産は投機運用

■ イデコにかけるしかないか 公的年金だけでは暮らしていけないと考えて、個人年金をかけていた人もいるでしょう。筆者もそうです。生命保険会社が運用しているものです。そのほか、今盛んにiDeCo(イデコ)が勧められています。これは個人型確定拠出年金(401k)であり、2001年から始まったもので、節税効果があります。確定拠出年金制度には個人型と企業型があり、個人型は2017年からiDeCoと名称を変更し、今まで対象外だった公務員や主婦なども利用できるようになり、実質国民全員が加入できる制度として生まれ変わりました。【individual-type Defined Contribution pension plan】の略で「個人型」確定拠出年金のみを指すものです。公的年金だけではムリと政府自身が考えているので、盛んに勧めているのです。 ■ 「年金75歳支給」時代の到来 今年7月の内閣府の有識者会議で「年金75歳選択支給」の議論がなされ、年内にも閣議決定される『高齢社会対策大綱』に盛り込まれる可能性が高いそうです。安倍政権は高齢者の定義を75歳以上に改め、「働き方改革」という名目で年金が空白となる65歳から74歳の間は高齢者に働いてもらって自助努力で生活費をまかなう仕組み作りを急いでいるとのことです。これまでは60歳時点で2千5百万円の貯金があれば、年金収入と貯金を少しずつ取り崩していくことで夫婦とも85歳くらいまでの生活設計は成り立っていました。ところが、年金が75歳支給になると、夫婦で年金月額約22万円の標準モデル世帯の場合、10年分の年金収入約2千6百4十万円が無くなります。そうすると定年時点での貯蓄は2千5百万円ではとても足りず、退職金を合わせて5千万円の貯金があっても、85歳前に食いつぶしてしまうそうです。恐ろしい時代が近付いているわけです。ただしこれはあくまで「75歳選択」であって、「通常70歳支給」、支給額が少なくて良ければ「65歳選択」というのが次のステップに来るのではないでしょうか。 (2017年9月10日) |

つぶやき最終回

つぶやき最終回