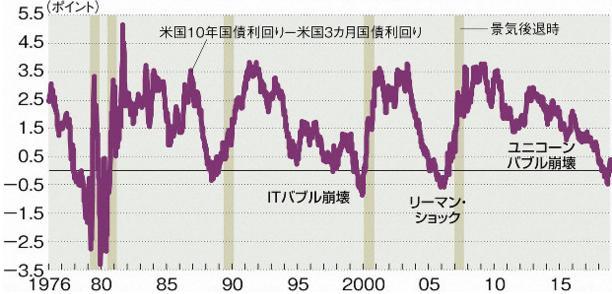

仭 暷崙宨婥屻戅擖傝梊挍偺乽媡僀乕儖僪乿偑敪惗 丂噦334亀屆婓亁乮2019擭8寧5擔乯偱丄悽奅偺姅幃巗応丄堊懼巗応偼僩儔儞僾暷戝摑椞偺僣僀乕僩偵怳傝夞偝傟偰偄傞偲彂偒丄噦336亀憪捗偲枩嵗亁乮2019擭8寧18擔乯偱偼丄2019擭8寧14擔偵暷崙嵚寯巗応偱丄暷俀擭嵚棙夞傝偑暷侾侽擭嵚棙夞傝傪忋夞傞乽媡僀乕儖僪乿乮挿抁嬥棙嵎偺媡揮乯偑敪惗偟丄偙傟偼夁嫀帠椺偵徠傜偟暷崙偑宨婥屻戅擖傝偡傞梊挍偱偁傞偲彂偒傑偟偨丅

仭 儕乕儅儞僔儑僢僋偺悽奅攇媦偼乽僌儘乕僶儖壔乿偺偣偄 丂偲偄偆偺傕儕乕儅儞僔儑僢僋偼僒僽僾儔僀儉儘乕儞偺攋抅偵傛傞傕偺偱偟偨丅幮夛揑怣梡偺掅偄強摼憌乮僒僽僾儔僀儉乯偵丄曉嵪擻椡埲忋偵廧戭儘乕儞傪戄偟晅偗偰丄僇僱偑夞傜側偔側偭偨傕偺偱丄偄傢偽乽廧戭僶僽儖曵夡乿傒偨偄側傕偺偱偡偑丄嬥梈婋婡側偺偱巗応偵偠傖傇偠傖傇僇僱傪夞偟偰夝寛偟偨傢偗偱偡丅偙偺偲偒杮棃偼暷崙撪偩偗偺栤戣偺偼偢側偺偵丄悽奅拞偺宱嵪偑懪寕傪庴偗丄摿偵擔杮側偳偼壗傕埆偄偙偲傪偟偰偄側偄偺偵怺崗側僟儊乕僕傪庴偗偰丄婇嬈偺宱嵪妶摦偑掆懾偟傑偟偨丅偦偺尨場偼乽僌儘乕僶儖壔乿偱偡丅嬥梈偼僌儘乕僶儕僛乕僔儑儞偵傛偭偰僱僢僩儚乕僋偝傟丄暷崙偩偗偺栤戣偠傖側偔側偭偨傢偗偱偡丅儕乕儅儞僔儑僢僋屻暷崙宱嵪偼嵞傃岲挷傪懕偗傑偟偨丅 仭 擔杮偺乽嬥梈僶僽儖曵夡乿偐傜幐傢傟偨仜仜擭偑丏丏丏 丂堦曽擔杮偱偼1989擭偵徚旓惻偑摫擖偝傟丄1990擭偵戝憼徣乮尰嵿柋徣乯偲擔嬧偑嬥梈堷偒掲傔傪峴偭偨偙偲偱怣梡廂弅偑堦婥偵恑傒乽嬥梈僶僽儖曵夡乿偑婲偒傑偟偨偑丄偦偺屻挿婜掅柪偵擖傝丄僨僼儗偑挿偔懕偒傑偟偨丅悽奅擇埵偩偭偨GDP傕怢傃側偔側傝丄捓嬥傕怢傃偢丄崙柉偺強摼偼僪儞僪儞奜崙偵敳偐傟偰峴偒傑偟偨丅乽幐傢傟偨20擭乿丒丒丒挿偄僨僼儗傪扙媝偡傋偔2012擭偵巒傑偭偨傾儀僲儈僋僗偼丄乽傾儀僋儘惌嶔乿偱僶儞僶儞嬥梈娚榓偟丄嬛抐偺崙嵚丒姅攦偄偵擔嬧偑庤傪愼傔偰丄崙柉偺戝愗側擭嬥帒嶻傪梐偐傞GPIF傑偱傕偑摨偠偙偲傪傗偭偰擔杮偺姅壙傪忋偘傑偟偨偑丄僨僼儗偼堦岦偵廔傢傝傑偣傫丅 仭 FRB丄ECB偺巤嶔岠壥側偟丄擔嬧偼庤媗傑傝

仭 墷廈偱僐儘僫僂僀儖僗偺姶愼幰偑媫憹 丂怴宆僐儘僫僂僀儖僗偺戝婯柾側棳峴傪庴偗偰丄悽奅宱嵪傊偺埆塭嬁偑怺崗壔偟偰偄傑偡丅摉弶偼姶愼偺奼戝偑尒傜傟側偐偭偨墷暷偱傕僐儘僫僂僀儖僗偺姶愼幰偑媫憹偟偰偍傝丄摿偵杒僀僞儕傾傗僀儔儞偼怺崗偱偡丅僀僞儕傾惌晎偼僀僞儕傾慡搚傪晻嵔偡傞慬抲偵摜傒愗傝丄僀僞儕傾宱嵪偼幚幙揑偵婡擻晄慡偵娮偭偰偄傑偡丅1乣3寧婜偺惉挿棪偼婰榐揑側儅僀僫僗惉挿偵側傞偲梊憐偝傟傑偡丅僪僀僣偱偼僷僗僞偑僷僯僢僋攦偄偺懳徾偵側傝傑偟偨丅僪僀僣恖偼崌棟揑偱偁傝椻惷捑拝偱偁傞偲偄偆僀儊乕僕偑偁傞偩偗偵丄偙傟偼徴寕揑偱偟偨丅僗儁僀儞偱傕旕忢帠懺愰尵偑弌傑偟偨丅WHO偼摉弶擔杮偵寈夲偺栚傪岦偗偰偄傑偟偨偑丄偦傟偼僋儖乕僘慏傊偺懳墳偺偣偄偱丄傑偩僷儞僨儈僢僋偱偼側偄偲尵偭偰偄傑偟偨偑丄崱傗僐儘僫僂僀儖僗姶愼偺拞怱偼墷廈偩偲尵偭偰偄傑偡丅 仭 暷崙偱崙壠旕忢帠懺愰尵丄墷廈偐傜偺擖崙嬛巭 丂3寧11擔挬傑偱偼乽棊偪拝偗丄偡偖偵忬嫷偼椙偔側傞乿偲尵偭偰偄偨僩儔儞僾暷戝摑椞偱偟偨偑丄栭偵偼僥儗價墘愢偟丄墷廈偐傜偺擖崙嬛巭慬抲傪敪昞丄懕偄偰3寧13擔丄崙壠旕忢帠懺傪愰尵偟丄姶愼奼戝偺杊巭偵岦偗偰500壄僪儖乮栺5挍4000壄墌乯偺楢朚帒嬥傪搳擖偡傞偲昞柧偟傑偟偨丅幚偼僩儔儞僾巵偑Twitter偱丄怴宆僐儘僫僂僀儖僗傪僀儞僼儖僄儞僓偲斾妑偟丄乽僀儞僼儖僄儞僓偺抳巰棪偺曽偑怴宆僐儘僫傛傝傕崅偄乿偲偮傇傗偄偰偄偨偺偵懳偟丄戝摑椞偺怴宆僐儘僫僂僀儖僗懳嶔僠乕儉偺儊儞僶乕偱丄傾儗儖僊乕丒姶愼徢崙棫尋媶強挿偺傾儞僜僯乕丒僼傽僂僠攷巑偑11擔壓堾偺岞挳夛偱丄寖偟偄岥挷偱乽僀儞僼儖僄儞僓偲摨偠傛偆側傕偺偩偲偄偆恖偑偄傞丅偟偐偟丄僀儞僼儖僄儞僓偺抳巰棪偼0.1%偩丅怴宆僐儘僫僂僀儖僗偼丄偦偺10攞埲忋偵偺傏傝丄奿抜偵巰傪彽偔妋棪偑崅偄乿偲僩儔儞僾暷戝摑椞偵寈忇傪柭傜偟偨偺偱偡丅暷桳悢偺僔儞僋僞儞僋偱偁傞僽儖僢僉儞僌僗尋媶強偼丄1918乣19擭偵棳峴偟偨僗儁僀儞晽幾偲摨掱搙偺姶愼棪偲偄偆嵟埆偺僔僫儕僆偺応崌丄怴宆僐儘僫僂僀儖僗偱巰朣偡傞擔杮恖偼57枩恖丄悽奅偱6800枩恖偲偄偆嫲傠偟偄悢帤傪弌偟傑偟偨丅擔杮偼嵟慞偱傕13枩恖丄傾儊儕僇丗嵟慞24枩恖丄拞崙丗嵟慞280枩恖丄悽奅崌寁丗嵟慞1518枩恖両僂僜偱偟傚偆両偲尵偄偨偄偱偡偹丅幚嵺丄摉帪偲偼忣曬検偑堘偄傑偡偐傜丄偦傫側偙偲偵偼側傜側偄偱偟傚偆丅 仭 僌儘乕僶儕僘儉偺廔鄟

仭 乽儐僯僐乕儞僶僽儖曵夡乿 丂偦偺僶僽儖偲偼壗偐丠儐僯僐乕儞僶僽儖偲尵偆恖傕嫃傑偡偑丄偄偢傟暷崙傊偺梋忚帒嬥廤拞偵傛傞僶僽儖偲峫偊傑偡丅乽儐僯僐乕儞乿偲偼丄憂嬈10擭埲撪偱婇嬈壙抣偑10壄僪儖埲忋偺枹岞奐乮旕忋応乯僗僞乕僩傾僢僾乮儀儞僠儍乕乯婇嬈偺偙偲偱偡丅暷乽僂乕僶乕乮Uber乯乿丄乽儕僼僩乮Lyft乯乿丄拞崙乽揌揌弌峴乮Didi乯乿丄僔儞僈億乕儖乽僌儔僽乮Grab乯乿側偳丄儔僀僪僔僃傾婇嬈傕懡偄偱偡偹丅儀儞僠儍乕僉儍僺僞儖偑忋応帒嬥傪採嫙偟傑偡偑丄岞奐弶擔偼崅偄偑偦偺屻姅壙偑壓棊偡傞帠椺偑懕偄偰偄傑偡丅偡側傢偪儐僯僐乕儞僶僽儖偼偡偱偵偟傏傒偮偮偁傞偲峫偊傜傟傑偡丅 丂懠偵傕幮嵚傊偺搳帒偑懕偄偰偒傑偟偨丅擔杮婇嬈偼擔杮偱偍嬥偑塣梡偱偒側偄偺偱暷崙偵搳帒偟偰偒傑偟偨丅偦傟偑墌埨僪儖崅偺棳傟偵側偭偨偺偱偡丅偡側傢偪暷崙傪晳戜偵僶僽儖偑惉挿偟偰偒傑偟偨丅擔杮偺僜僼僩僶儞僋僌儖乕僾側偳揟宆偱偡丅僜僼僩僶儞僋偺僶僽儖傕曵夡偡傞偱偟傚偆丅崱僐儘僫僔儑僢僋偱戝憶偓偱偡偑丄幚偼30擭偵堦搙偺僶僽儖曵夡偼丄暷崙敪偱悽奅偵攇媦偡傞偲巚傢傟傑偡丅 仭 摥偒曽夵妚 丂崱夞偺僐儘僫僷儔儕僔僗偱乽憙偛傕傝乿忬懺偵側傞偙偲偱丄僥儗儚乕僋偑拲栚偝傟偰偄傑偡丅偙傟偼擔杮偑戝曄抶傟偰偄傞暘栰偱丄偦偺偨傔偵堦嬌廤拞偵側偭偰搶嫗偵僸僩偑廤傑傝夁偓傞傢偗偱偡丅僐儘僫僂僀儖僗偼枮堳揹幵偱傕姶愼偟偰偄傞偺偱偼側偄偐偲尵傢傟偰偄傑偡偑丄捠嬑偼暿柤捝嬑偲尵傢傟傞傛偆偵丄幚偵戝曄側傕偺偱偡丅恖惗偺拞偱偙傟偵旓傗偡帪娫偺側傫偲懡偄偙偲偐両偄偐偵塣摦偵側傞偐偼丄捠嬑傪傗傔偨帪揰偱捈偖暘偐傝傑偟偨丅擔杮恖偑傾儊儕僇恖傒偨偄偵僽僋僽僋懢偭偰偄側偄偺偼捠嬑偱僄僱儖僊乕傪徚旓偟偰偄傞偐傜偩傠偆偲巚偄傑偡丅 丂幚偼偙傟偙偦偑摥偒曽夵妚偵側傞偺偱偼偲峫偊傑偡丅擔杮偱偼抧曽憂惗偲尵偄側偑傜丄幚懺偼恀媡偺偙偲偑恑傫偱偄傑偡丅偙傟偼姱椈偺巚榝偵傛傞傕偺偲憐憸偟傑偡偑丄搶嫗堦嬌廤拞偑恑傓偙偲偱丄僩僂僉儑僂僸乕僩傾僀儔儞僪尰徾偑婲偒丄椢偑幐傢傟丄捝嬑傪嫮偄傜傟偰偄傞偺偱偡丅暷崙側偳偼搒巗偐傜婇嬈傗晉桾憌偑嫀傝丄戝搒巗偼昻崲憌偺廧傓奨偵側傝偮偮偁傝傑偡丅IT婇嬈偼椢朙偐側抧偵僆僼傿僗傪峔偊丄幮堳傕椢朙偐側峹奜偵廧傫偱偄傑偡丅巇帠偑廔傢傟偽偡偖僑儖僼傕弌棃傟偽掁傝傕僩儗僢僉儞僌傕偱偒傞偺偱偡丅柍懯側捠嬑帪娫偼彮側偔丄帺慠偵堨傟偨娐嫬偱摥偒丄曢傜偣傞丄偦傟偼IT傪偆傑偔妶梡偟偰偄傞偐傜偱偡丅 仭 尨桘壙奿傪弰傞奺崙偺巚榝

仭 僔僃乕儖僆僀儖偺搊応 丂2011擭埲崀丄僔僃乕儖僆僀儖偱暷崙偺尨桘惗嶻検偑攞憹偟偨敿柺丄僒僂僕偲儘僔傾偺惗嶻偼掆懾偟偰偒傑偟偨丅彮側偔偲傕夁嫀5擭娫傪怳傝曉傞偲丄暷僔僃乕儖惗嶻幰偼尨桘巗応偱拞婜揑側傾儞僇乕乮埨掕嫙媼幰乯偺栶妱傪壥偨偟偰偒傑偟偨丅

仭 尨桘壙奿偺媫棊 丂僒僂僕偑夁嫀偵巇妡偗偨乽惗嶻検愴憟乿偼丄1985乣86擭乮摉帪偼僓僉丒儎儅僯愇桘憡乯丄偁傞偄偼2014乣16擭乮傾儖丒僰傾僀儈愇桘憡乯偺応崌偱傕丄憐掕傛傝傕婜娫偑挿偔側傝丄僒僂僕偼宱嵪偑儕僙僢僔儑儞偟偰捝庤偑戝偒偔側傝傑偟偨丅5擭慜偵偼尨桘壙奿偑30僪儖傪愗傝丄姅傕朶棊偟偰丄墌崅偑恑峴偟丄崱偲慡偔摨偠忬嫷偑婲偒傑偟偨丅 丂崱夞偼儘僔傾偲僒僂僕偺岎徛偑寛楐偟丄僒僂僕偼4寧偐傜惗嶻傪2妱傾僢僾偡傞偲昞柧偟偨偺偱偡丅尨桘壙奿偺壓偘埑椡傪嵟戝壔偟丄偡傋偰偺嶻桘崙偵捝傒傪嫮偄傞偲偄偆堄恾偑偁傞傢偗偱偡丅慜夞彂偄偨乽嬯擏偺嶔乿偲偄偆傗偮偱偡丅儘僔傾傪嵞傃岎徛偺応偵堷偭挘傝弌偡偐丄偁傞偄偼暷崙偑崙撪偺僔僃乕儖嬈幰傪庣傞偨傔偵拠夘栶偲偟偰忔傝弌偟偰偔傞偺傪懸偮慱偄偱偡丅尨桘壙奿偺媫棊傪僩儔儞僾暷戝摑椞偼乽徚旓幰偵偲偭偰椙偄偙偲偩乿偲尵偄傑偟偨偑丄偦傟偼擔杮偵偲偭偰偼偲偰傕椙偄偙偲偱偡偑丄暷崙偺僔僃乕儖惗嶻幰偼愒帤偵側偭偰惗嶻検傪棊偲偟傑偡偐傜丄栚慜偵慖嫇傪峊偊傞戝摑椞偲偟偰偼扨側傞嫮偑傝偱丄幚偼崲偭偰偄傞傢偗偱偡丅 仭 姅偺媫棊偱晐偄偺偑丏丏丏 丂崱傑偱姅壙偼忋偑傝夁偓偰棃偰丄懡偔偺搳帒壠偼媈怱埫婼偱偟偨丅忋偘偼僕儚僕儚丄壓偘偼媫棊偲偄偆偺偑偄偮傕偺僷僞乕儞丄僲僐僊儕偺帟偺傛偆側僷僞乕儞偱偡偑丄偙傟偼恖娫偺怱棟偵傛傞傕偺偱偡丅嫲乆攦偭偰丄攧傞偲偒偼搳偘傞偲偄偆僷僞乕儞偱偡丅惉岟偡傞搳帒壠偼丄搳偘傪尒偰攦偄丄栚昗傪寛傔偰払偟偨傜攧傞丄嵞傃攦偆偺偼憡応偑峳傟傞傑偱懸偮丄寛偟偰徟傜側偄丄偲偄偆恖偱偡丅 丂GPIF偺姅攦偄仺擭嬥帒嶻偺徚幐寽擮丒丒丒偙傟偼晐偄両彫戲堦榊偝傫偼丄崱夞偺姅壙朶棊偱傕偟偐偡傞偲26挍墌偺擭嬥帒嶻偑徚幐偡傞偺偱偼側偄偐丠偲Twitter偱偮傇傗偄偰偄傑偡丅埨攞庱憡偼夁嫀偺崙夛摎曎偱偦偺儕僗僋傪栤傢傟偨偲偒丄乽傕偟偦偆側偭偨偲偟偰傕丄尨帒偑尭傟偽摉慠媼晅偵斀塮偝傟傞乿偲尵偭偰偄傑偡丅帄嬌摉偨傝慜偺摎曎偱偡偑丄偩偐傜偙偦晐偄両 仭 栚張偲栚搑 丂慜夞怴宆僐儘僫僂僀儖僗姶愼徢懳嶔愱栧壠夛媍偑乽3寧19擔崰傪栚張偵岞昞偡傞梊掕乿偲偟偨偙偲偵偮偄偰丄乽栚張乿偼儊僪偩偗偳丄惌帯壠偼乽栚搑乿丟儌僋僩偲偄偆僐僩僶偑岲偒側傛偆偱偡丄偲彂偒傑偟偨丅

乮2020擭3寧15擔乯 |

偮傇傗偒嵟廔夞

偮傇傗偒嵟廔夞