№497 ピンチはチャンス

前回は旅の話題だったので今回は堅苦しい話題にしましょう。私たちはいま、とんでもない世の中を生きてる感じがします。ウイルスや細菌との闘いは人類史上ずっと続いてきたのですが、COVID-19によって私たちの生き方に対して鋭い刃が突き付けられました。生き方を変えなければいけなくなったのです。そうこうしているうちにプーチンの狂った戦争の勃発、やっと世の中が平和になり始めたと思った矢先です。SDGsへの取り組みが世界各地で始まったのに、時計の針を逆回転させるような事件が次々と起きます。さあ、このピンチ、どう対処しましょうか?

■ ウクライナ情勢~侵攻1ヶ月後

ロシアが2022年2月24日にウクライナ侵攻を開始して1ヶ月後の3月25日の状況が下図です。当時、ロシア軍参謀本部は「作戦の第1段階の任務は総じて達成された」とし、ウクライナ東部ドネツク、ルガンスク両州の「解放に集中することが可能になった」との考えを表明しました。ロシア国防省は3月25日、ウクライナ侵攻に伴うロシア軍の死者が1351人、負傷者が3825人に上ったと発表しましたが、その後一切発表していません。どうやら発表できないほど多数の死傷者が出ている模様です。しかも普通は前線に出て来ないはずのロシア軍の将官が多数死亡しているとのことで、士気の上がらないロシア軍を鼓舞するために将官が前線に出て来ている結果と言われています。国土を守ろうとして士気の高いウクライナ軍の兵士と、何のために戦っているのか疑問に思うロシア軍の兵士では、いくら圧倒的な物量の差があっても、ちょっとしたことでロシア軍の兵士は「逃げるが勝ち、ここで死にたくない」と思うのは当然です。その後ロシア軍としては北部戦線は諦めて、東部と南部に集中しようと作戦転換しました。

ロイターのワールドニュースより転載

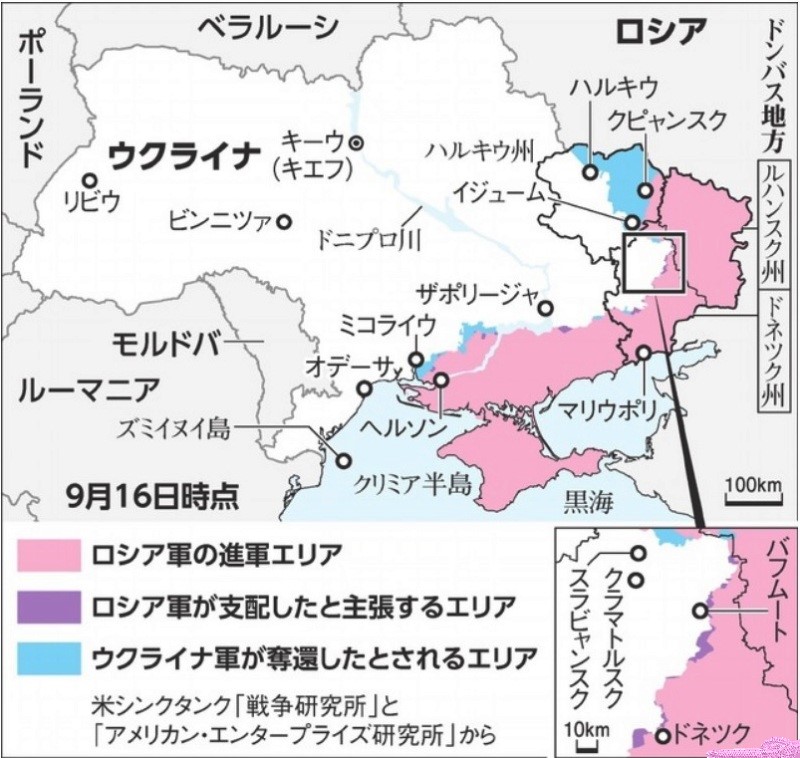

■ ウクライナ情勢~侵攻から半年経過して...

ところが最近ウクライナ軍が一気にハルキウ州のロシア軍を攻めて、ロシア軍はとるものもとりあえずロシア領内に敗走しました。ウクライナ軍は更にウクライナ東部ドネツク、ルガンスク両州のロシア軍をも攻めようかという勢いです。ロシア軍がハルキウ州から南部戦線に兵力を移して手薄になったところを一気に攻めたようですが、南部でもウクライナ軍がジワジワとロシア軍を押し戻し、クリミア半島をも攻めようかという状況になっています。これは両軍の士気の差もありますが、欧米から次々と新鋭兵器が提供されていることと、ドローンによる空からの攻撃においてウクライナ軍が優勢のためのようです。この後の戦況がどうなるかは予断を許しません。戦闘が続くほどに犠牲者は増え、ウクライナの国土が荒廃するからです。ウクライナから国外に膨大な避難民が逃れ、建物は40万以上破壊され、損失は50兆円を超えています。

朝日新聞デジタルより

■ プーチンの戦争

ウクライナ軍が奪還した東部ハルキウ州の重要拠点イジュームでは、ロシア軍による破壊と市民の犠牲の実態が次々と明らかになっています。キーウ近郊のブチャで起きたことがここでも...戦争ですから何でもありとはいえ、まさに鬼畜の行為です。ロシアのプーチン大統領は9月16日、上海協力機構の首脳会議で訪れていたウズベキスタンで、一部のメディアを集めて会見し「欧米側は何十年にもわたって、ロシアを崩壊させるという考えを培ってきた。そのために欧米側はウクライナを利用し、これを防ぐために特別軍事作戦が始まった」と主張しました。被害妄想に陥っていると見られます。更に「ウクライナ軍は反撃を試みているが、われわれはドンバス地域での攻撃作戦をやめているわけではない。ゆっくりと、しかし一貫して、ロシア軍は新たな領土を獲得していく」と述べ、反撃を受けていることを認めつつ、あくまで侵攻を継続する考えを強調しました。狂った指導者を多くの国民が支持する構造、これはヤバイですよ。一種、宗教的な感じがします。ウズベキスタンでの上海協力機構の首脳会議で中国の習近平国家主席は中露の協力を約束しましたが、戦争については言及しませんでした。これは武器協力や戦闘支援はしないという意味で、プーチン大統領は弱々しく「中国の立場は理解している」と言わざるを得ませんでした。中国としては、とばっちりで経済制裁を受けたくない、ただでさえ経済がコロナウィルス対策でガタガタですから、台湾問題はあるにせよ、戦争でロシアを支援するわけには行かないのです。中立政策のインド・モディ首相はプーチン大統領に対してハッキリと戦争反対を告げました。ロシアを明確に支持するのはベラルーシや北朝鮮などわずかな国だけです。プーチンの戦争を終わらせるには時間がかかるかもしれません。

■ みんなが苦しむ戦争の影響

ドイツはロシアからの天然ガス供給がストップし、この冬をどう乗り切るかが喫緊の課題です。他の欧州諸国も猛烈なインフレに苦しみ、イタリアなどではロシアへの経済制裁に懐疑的な勢力が選挙に勝ちそうといった報道があります。エネルギー問題ではもはやきれい事は言ってられない、石炭火力も原発も動かすしかありません。SDGsも戦争の前には影がかすみます。アメリカではとんでもないインフレを鎮静化させるためにガンガン金利を上げていますが、一向に収まる気配がありません。ロシアは経済制裁の影響で苦しむと思われていましたが、思いの他経済は堅調です。やはりエネルギーも食糧も自給できる国ですから、贅沢品を我慢すれば良いだけということでしょう。日本は欧米よりはるかにインフレの度合いは低いのですが、これは将来世代にツケを回してバンバン借金してお金を使っているからです。今ガソリン補助金を撤廃したら、途端にインフレ度合いがドーンと増すでしょう。

■ COVID-19

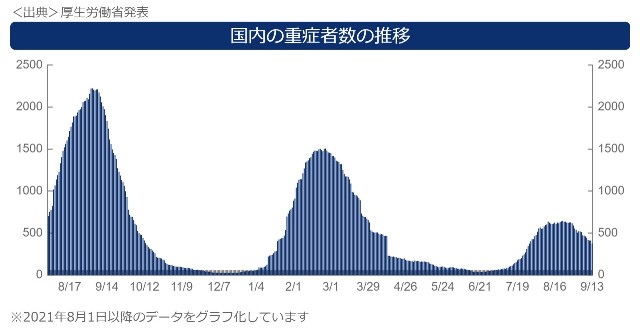

世界保健機関(WHO)のテドロス事務局長は9月14日の記者会見の冒頭で、直近1週間のCOVID-19の死者数が流行初期の2020年3月以来の低水準になったとした上で、「パンデミックを終わらせるのに、これほど優位な状況になったことはない」と言及して「終わりが視野に入ってきた」と発言しました。「第7波」のピークは過ぎたとはいえ感染者数が高水準の日本では、政府は当面次なる「第8波」や秋冬のインフルエンザとの同時流行への備えを重視している状況です。ワクチン接種が進んでいない途上国でも感染者が減っているのに、何故日本で「第7波」が来たのでしょう?

日本の新型コロナウイルス感染者数の変遷

世界の新型コロナウイルス感染者数の変遷

日本と世界全体の傾向は明らかに異なっています。エリザベス女王の弔問の列、大リーグ大谷翔平の活躍に沸くスタジアムの光景、マスクしてませんね。人込みではマスクしなさい、手洗い励行、検温の実施、小学校の運動会では保護者2人までしか入場不可、そんなことやってるニッポンが世界の中で際立って感染者が多い、何故でしょう?一部の専門家は、外国ではもう集団免疫ができて、ウイルスの感染余地が少なくなってるのだろうと言っています。もしそれが真実なら、次にヤバイのは中国でしょう。ゼロコロナは水際対策を厳重にやらなければ無理だからです。今回は感染者数がものすごく多かったのに重症者は少ない、それだけウイルスが弱毒化したか、ワクチンが効いているのでしょう。ただしCOVID-19感染がもとで持病が悪化して死亡する人が増えている・・・これは日本の医療体制の貧弱さの故かと思います。昔から風邪をこじらせて死ぬ人は多かったのですが、救急医療が機能しなくなると、たかが風邪でも怖いのです。

日本と世界全体の傾向は明らかに異なっています。エリザベス女王の弔問の列、大リーグ大谷翔平の活躍に沸くスタジアムの光景、マスクしてませんね。人込みではマスクしなさい、手洗い励行、検温の実施、小学校の運動会では保護者2人までしか入場不可、そんなことやってるニッポンが世界の中で際立って感染者が多い、何故でしょう?一部の専門家は、外国ではもう集団免疫ができて、ウイルスの感染余地が少なくなってるのだろうと言っています。もしそれが真実なら、次にヤバイのは中国でしょう。ゼロコロナは水際対策を厳重にやらなければ無理だからです。今回は感染者数がものすごく多かったのに重症者は少ない、それだけウイルスが弱毒化したか、ワクチンが効いているのでしょう。ただしCOVID-19感染がもとで持病が悪化して死亡する人が増えている・・・これは日本の医療体制の貧弱さの故かと思います。昔から風邪をこじらせて死ぬ人は多かったのですが、救急医療が機能しなくなると、たかが風邪でも怖いのです。

■ 行政の方向転換が必須

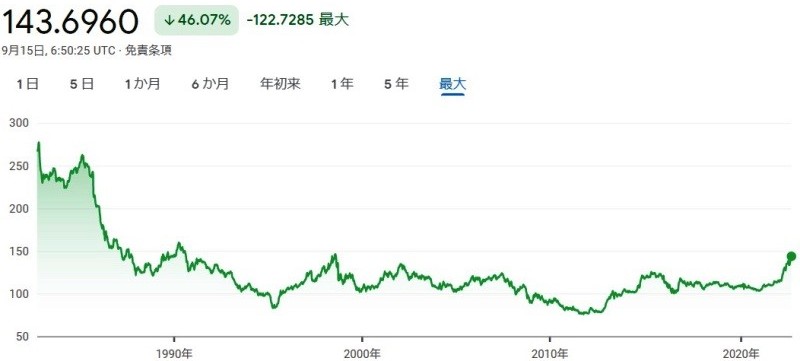

前回外国為替市場で円相場が24年ぶりの円安水準となっている、行政の方向転換が必須だ、と書きましたが、一方で日本が円安防止のために金融引き締めに転じることは理にかなっていないと書きました。言ってることが矛盾してないか?と疑問に思われた方もいるかもしれません。そもそも「円安は悪だ」と言ってる人は、日米金利差のせいだと言う人が多いのですが、それならもうずっと前から日本は円安であるべきでした。以前から度々採り上げている実質実効為替レートのこと、最新値は58.7です。これは1971年8月の58.41以来約51年ぶりの低水準です。すなわち名目為替レートが円高過ぎたのです。米国がインフレで苦しみ、それがドル高のせいだ、と言っていた1980年代、今と似た状態ですが、今回米国はドル高を容認しています。前回の復習です・・・米国のドル安誘導で合意した1985年9月のプラザ合意前の実質実効為替レートはおよそ80から90の間で推移していましたが、プラザ合意によって一気に円高となったため110から120に跳ね上がり、1995年4月に150.84の最高値となりました。現在の日本の実質実効為替レートは、プラザ合意前と比べても3割以上水準を下げているわけですが、名目為替レートはプラザ合意時と比べてむしろ77%以上円高水準になっており、相対的な物価水準が6割以上下がってます。つまり、実質実効レートで見た日本の長期的な国際的購買力の低下は、円安ではなく低インフレ(デフレ)が主因です。こうした視点からすれば、現時点で日本が金融引き締めに転じることは理にかなっていません・・・どうですか、円安が悪いのではありません。プラザ合意前の名目為替レートはおよそ250円/USドルでした。今は140円/USドルです、円高ですね。実はもっと円安になっても良いのが今の日本経済の実態なのです。下グラフご覧ください。円安だと大騒ぎしてますが、長い目で見ればそれほどの急変ではありません。

【USドル円レート】2022年9月15日時点

■ 円安対策ではなく借金財政をやめること

そもそも為替レートは金利差に連動するものではなく、為替投機によって変動するのです。こんなに実質実効為替レートの低い日本が、なぜもっと円安にならないのだろうとずっと不思議でした。円高ドル安のほうが米国にとって都合が良いのだろうと思っていたのです。「行政の方向転換が必須だ」と書いたのは、円安防止のための政策出動ではなく、日本円の価値を回復すること、すなわち財政規律の適正化、湯水のごとく国債を発行して日銀に引き受けさせて、借金を膨れ上がらせる現在の政策をやめろということです。著名な投資家ジム・ロジャーズさんが言ってることです。

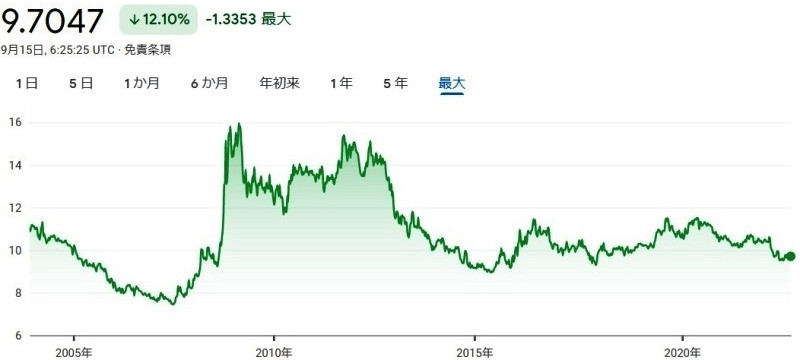

ところでお隣韓国では米ドルに対するウォン安が大問題になっています。確かにリーマンショックの時と同様の急激なウォン安です。日本人よりお金に敏感な韓国人はウォンをドルに換えて預金したり米国株投資するので余計に急激なウォン安になるようです。

【USドルウォンレート】2022年9月15日時点

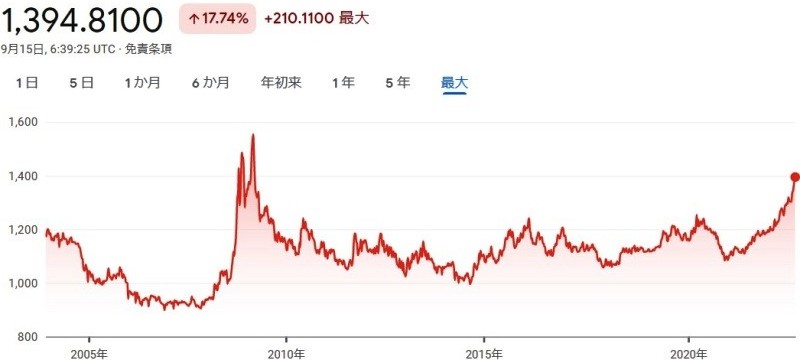

■ 実質実効為替レート・・・ビックマックレート

日銀の超金融緩和策維持には明確な意図があると考えられ、それは日本経済復活のためということです。本音は円安になっても仕方ないと考えているのではないでしょうか。実質実効為替レートについてもう一度考えてみましょう。ピーク時の1995年4月の150.84に比べて今は58.7ですから4割以下です。購買力の国際比較によく用いられるマクドナルドのビックマックの価格を主要国と比べると、1995年→2022年で、日本は390円→390円、スイス420円→925円、米国200円→710円、ドイツ290円→660円、イギリス240円→610円、シンガポール180円→580円、韓国250円→480円、1995年データはありませんが、現在値の中国490円、ベトナム410円よりも安くなっています。モルドバ、アゼルバイジャン、フィリピンと並ぶレベルで、先進国のなかでは断トツの最安値です。過去30年の間に日本は世界最高の高物価国から、最低水準の低物価国へと変わったのです。ビックマックの価格は変わらないのですが、諸外国の通貨と比べて相対的な価値が下がったということです。

■ 国内回帰する日本製造業

海外旅行に行った日本人が皆言うことは、物価が高い!ということです。ホテルの朝食が日本の倍以上だったなどよく聞く話です。すると何が起きるでしょうか。日本で商品を調達し海外へと転売すればもうかりますね。つまるところ日本への需要増加が起きるのです。海外からの観光客が日本に来て爆買いする現象がまた起きるでしょう。観光客にとっていま日本は世界で最も魅力的に見えるはずです。するとこれを機に日本は何でも海外から買えば良いという風潮を改め、国内で作って海外に売るというように回帰すべきなのです。日本は貿易赤字がドンドン拡大しています。第二次産業が減り、第三次産業が増えた結果の当然の帰結です。スマホ、PC、半導体など最終消費財で日本は競争力を失いましたが、製造業の基本である材料、部品、装置製造などのブラックボックス化できる部分で高い技術競争力を依然として保持しています。生産財で生きる国は健在、そのための工場を海外移転していたものを再び日本に戻せばよいのです。ただしここで問題なのは、かつて日本の製造業を支えていたのは中小企業でした。海外展開できなかった中小企業は淘汰されました。日本に工場を作っても働き手がいないという現象が起きるでしょう。それなら海外から人を連れてくる、そのためには日本の賃金レベルを魅力的なものにしなければなりません。安い中小企業の労働力に頼っていた構造を変えなければならないのです。大幅な円安は、輸出主体の製造業や海外展開をしている企業の為替換算益を増やし、企業収益増加をもたらしています。2022年4~6月の法人企業経常利益は17%増、経常利益率は8.4%増といずれも過去最高となっています。また、円安に伴って国内設備投資急増の兆しが表れています。政策投資銀行調査による22年度設備投資計画は26.8%増とバブル崩壊以降最高です。シリコンウエハー主体の非鉄金属、化学、電機、機械などの円安の恩恵を受けるハイテク産業の伸びが大きく、円安定着がはっきりするにつれて国内への工場回帰が強まり、投資の伸びはさらに高まるでしょう。

【USドル中国元レート】2022年9月15日時点

■ 債券よりも株式を買え

債券と株式は相反する側面があります。日銀の執拗な低金利維持は、債券と株式の間に空前の価格差をもたらしています。債券を持っていても価値が殖えないのに、株式投資すれば儲かるのです。もちろん個別の株式にはリスクが有りますが、株式全体で評価した場合、日経平均を見ればずっと上昇トレンドです。しかも国際的にみた場合日本の株式はものすごく割安です。この債券と株式の極端な価格差は、世界を見渡しても、日本の歴史を振り返っても、かつてなかったことです。すなわち日銀は暗に「株を買え」と言ってるようなものです。日本の家計金融資産の74%(1089兆円)は利息が限りなくゼロに近い現預金・債券で占められ、益回りが8%という有利な株式・投資信託は全体の20%(295兆円)に過ぎません。米国の家計金融資産構成は株式・投信73%、現預金・債券23%です。逆ですね。金利の高い米国がこの状態なのです。よく言われることですが、米国の年金生活者は株式・投信で資産を増やしているので豊かな老後を送っている、ということですが、あの異常なインフレでは債券では追い付かない、資産が目減りするからです。日本でも外貨預金する人が増えているそうです。タンス預金より余程いいですが、日本はいま海外に例を見ないほど株式が割安で、株式と同様に相対的に割安になった日本の不動産に対して外国人の投資ブームが盛り上がっています。先日TBSのサンデーモーニングでMCの関口宏さんが「韓国のゴルフ場一つで、日本のゴルフ場が全部買えるんだってね」と衝撃の発言をしていました。IMFの7月時点での2023年世界経済見通しでは、米国1.0%、ユーロ圏1.2%に対して日本1.7%と先進国では最も高い伸びとなっています。現在、米国の金融引き締めにより日本株式は調整局面にありますが、今後日本の景況感向上に世界中の投資家の目が向くのではないでしょうか。

日本円は韓国ウォンに対してはやや円高傾向ですね。それだけ韓国人がパニック状態なのでしょう。

【円ウォンレート】2022年9月15日時点

■ 円安はチャンス

ここまで色々なことを書いてきましたが、言いたかったことは「円安はチャンス」だということです。輸入物価が上がると言って大騒ぎするより、じゃあピンチをチャンスに変えるにはどうすれば良いか、発想を転換すればこれまでの情けなかった日本が変われるきっかけとなるのです。ロシアのような国があるから軍備を増強しよう・・・防衛は大事ですが、国民の暮らしを豊かにしなければその原資は何処から持ってくるのですか。いつまでも大国面(ヅラ)して援助、援助なんて言ってるうちに足元の国民が貧しくなりました。日本の政治が変わらなければ国民は豊かになりません。

(2022年9月18日)

(2022年9月18日)

次回へ

次回へ  前回へ

前回へ  最新ページへ

最新ページへ  つぶやき最終回

つぶやき最終回