№452 悪い円安

11月7日(日)は立冬でした。いよいよこれから寒くなります。この時期になると、盛岡市の北田りんご園からりんごの注文書が届きます。ここから毎年知り合いにりんごを送ります。届いたりんごの箱には、生産者の三代目ご夫妻と、跡継ぎの息子夫婦、孫娘の春ちゃんと花ちゃんの写真入りの挨拶状が添えられていて、思わず笑顔になります。北田りんご園では、11月に入り、いよいよ今年も晩生種のふじ、シナノゴールド、はるかなど、主力のりんごの収穫です。近年大人気の黄色いリンゴ「はるか」は岩手大学が開発した品種で、甘くてしっかりした歯触りで、1個500円から、高いものだと1,500円ぐらいします。ただ、今年は、北田りんご園のりんご栽培には非常に厳しい年になったようです。春先、4月に氷点下の日が7日もあり、凍霜害の影響で花芽が焼け、無事に咲いても残したいはずの中心果などがなく、畑全体を見渡しても非常に花が少ない年になったそうです。また7月には高温干ばつ、8月の長雨など気象条件に恵まれず、りんごが少ないうえに小玉傾向なので、「お客様にはご迷惑をおかけいたしますが、今年は10㎏ご注文をお断りさせていただきます」とのことです。口惜しいでしょうね。

花芽が焼けた...

ただ、青森県黒石市の友人の「あずましの里通信」によれば、2021年の津軽りんごの作柄はとても良さそうとのこと、地域によって違うんですね。

■ アベノミクスがもたらしたもの

衆院総選挙にからんでアベノミクスのことをいろいろ書きましたが、岸田新首相が「新しい資本主義」とか「令和版所得倍増」とかおっしゃってましたね。要は小泉純一郎元首相や安倍晋三元首相の唱えた新自由主義路線への決別ということでしょう。これはもはや議論を待たず、世界の潮流です。新自由主義がもたらした格差拡大が早晩是正を求められるのは当然でした。格差拡大が暗黒の戦争をもたらすのは歴史の教訓です。小泉純一郎氏は首相を辞めた後、ハッと気付いたのでしょう。ブッシュ大統領に同調してイラク戦争を支持したのは間違いだった、東日本大震災の結果、原発推進したのは間違いだった...環境問題を考えると再生可能エネルギーの安定利用と火力発電廃止まで原発をすぐ止めるわけには行きませんが、誰しも間違いはある、結果的に間違いだったら正せば良い、これは当然の考え方です。しかし安倍晋三氏や麻生太郎氏は衆院総選挙の応援演説の中で、「アベノミクスで格差は拡大していない」と言いました。その理由は「雇用が増えたじゃないか」という事のようです。間違えてはいけないのは、失業率が低いから雇用が安定していると単純に考えてはいけないことです。日本ではアベノミクスの間に法改定で規制緩和して、非正規雇用が増えました。定年過ぎた高齢者を雇用し、女性の雇用を推進したのですが、低賃金の非正規雇用を増やしたら格差は拡大せざるを得ません。データが明確に出ているのにどうしてそんなことが言えるのでしょう。麻生太郎氏は「地球温暖化は悪いことばかりじゃない」とおっしゃって、「北海道のコメが美味しくなったじゃないの」と言いました。環境問題に対してどういう感覚をお持ちなのでしょう?「アベノミクスの金融緩和で株価が上がったことによってGPIFが年金財源を捻出できた」と言いました。しかしリスクオンの株に頼るということは、もし下がったら取り返しがつかないことになることを意味します。GPIFが株運用に依存する限り、日銀が株価が下がらないように誘導する金融政策を続けざるを得ないことになります。したがって日銀は株価が下がれば買う、今や日本一の大株主です。それは中央銀行の姿勢として正しいのでしょうか。またハイリスクなものに国民の年金を依存するのはどう考えても危険です。麻生太郎氏の金融や環境問題に対する認識には疑問符ですが、あの口は何とかならないものでしょうか。衆院選応援の盛岡駅の駅頭演説で「岩手県は日本のチベットと言われているが...」とおっしゃったそうです。もしかして階猛氏の応援演説だったのでしょうか。

サンフジ

■ 悪い円安

産経新聞の11月4日(木)の記事で「悪い円安」というのが載っていました。要約すると、米連邦準備制度理事会(FRB)が11月3日に量的金融緩和策の縮小を決めた影響で米金利の上昇が見込まれるそうです。FRBが政策金利を引き上げて米金利が上がれば、0%程度にとどまる日本との金利差が広がるので、投資家は米国内で投資した方が利益が上がるため円を売ってドルを買い、為替相場は円安ドル高に動きます。これは日本経済に悪影響を及ぼす「悪い円安」であり、新型コロナウイルス禍から回復しようという矢先に、景気回復にブレーキをかけることが懸念されるというのです。諸外国もおおむね金融引き締めに転換しようとしていますが、大規模な金融緩和策の出口戦略を描けていない日本銀行はひとり取り残されて厳しい立場に追い込まれるのでは?というのです。円安に加えて原油価格の高騰が重なり、輸入物価が上がっています。2021年9月の輸入品物価はなんと!前年同月比3割以上上がったそうです。エネルギーなど資源が乏しい日本では企業の原材料コストがかさみ、ガソリンや食料、プラスチック資材を始めとした国内製品の値上げが続々と発表されています。少し遅れて電気料金やガス代も上がるでしょう。円安が進むと輸出企業の売り上げが上昇するので日本経済にはプラスともなりますが、この恩恵は以前に比べて小さくなったのです。製造業が国内の工場をたたみ、海外に生産を移したからです。この産業構造の変化で、近年の貿易収支は輸入超過で赤字になることが珍しくなくなりました。ただ海外で利益を上げて日本に送金するので、経常収支は黒字なのです。なぜ日本人の賃金が下がったのかと言えば、所得の高い第二次産業の従業員が減り、低賃金の第三次産業の従業員が増えたからです。しかも第三次産業の従業員には非正規雇用が多いのでなおさらです。第一次産業、特に農業では働き手を外国人に依存してきましたが、コロナ禍で母国に帰ってしまい、再入国困難となって農家が困っていました。緩和の動きがやっと出てきましたが、円安が進むと外国人にとって日本で働くメリットが低下する、これまた困ったことです。

秋の味覚

■ 1970年代前半に逆戻りした円の価値

追い打ちをかけるのがコロナ禍で長期化した入国制限です。円安は海外からみれば日本での買い物が安くなり、訪日外国人客(インバウンド)の増加につながりますが、水際対策の強化が続く現状では、働く人や留学生には緩和しても観光客にはそれもすぐには望めません。

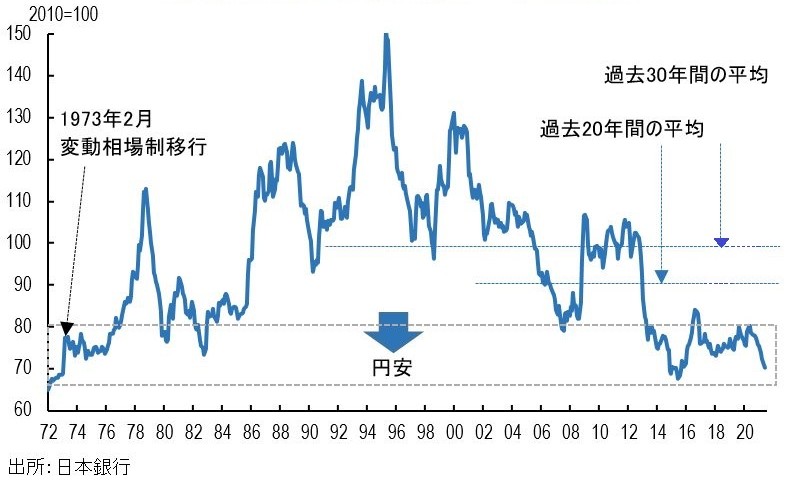

円の購買力が低下したのは、実は足元だけの動きではなく、円の実力を複数通貨と比べて示す「実質実効為替レート」は、今年9月時点で最も高かった1995年4月の半分弱に落ち込んでいるのです。ニクソン米大統領(当時)が金とドルの交換停止を発表した1971年の「ニクソン・ショック」後に円が変動相場制に移行した1970年代前半(1ドル=300円前後)と同水準なのです。

それだけ円の価値が下がったのは、持続的な物価の下落傾向が景気を冷やすデフレスパイラルのためです。その動きから脱却できない中、日銀はFRBと異なり超低金利政策の出口を示せません。海外の中央銀行が相次いで金融緩和の「正常化」に踏み切っていることで、日銀は当面、「悪い円安」のリスクにさらされそうなのです。日銀は短期金利をマイナス0.1%に抑える「マイナス金利」の解除(利上げ)を示唆すべきだという経済専門家もいます。それが難しいのであれば、せめて正常化のプロセスを検討する意思表示をしてもらいたいという声が日増しに大きくなっているみたいですね。

【過去50年間の円の実質実効為替レートの推移】現在は1ドル69円

■ 円安で貧乏になる日本人

為替レートが1ドル=113円前後と、5年ぶりの円安になっています。10月28日の金融政策決定会合後の記者会見で、日銀の黒田総裁は「悪い円安とは思っていない」とコメントしましたが、上の産経新聞や日経新聞他主要各紙はハッキリと「悪い円安進行」と書いています。為替取引(FX)で円が安くなるだけでなく、実質実効為替レートが下がることは、日本人が世界の中で貧しくなることを意味するのです。

通貨の実力(購買力)の指標としてよく使われる「ビッグマック」の価格は、アメリカでは5.65ドルですが、日本では390円です。390円÷5.65ドル、すなわち購買力で見れば1ドル=69円で、113円の名目為替レートの61%の価値しかないということです。上の日本銀行が発表している実質実効為替レートのグラフと見事に一致していることが分かりますね。日本では100円と思っていたお金をドルに替えてアメリカで使えば61円の価値しかないということです。これが多くの人が「日本人は貧乏になった」と感じる原因ですが、なぜこんなことになったのでしょうか。アゴラ研究所代表取締役の池田信夫さんの解説を紹介しましょう。必ずしも100%組するものではありませんが、上記;産経新聞の11月4日(木)の「悪い円安」という記事の内容と共通するところがありますので、一つの論として参考になります。

我が家の蜜柑がどんどん色づいています

--- 以下池田信夫さんの論 ---

■ 企業は史上最高益だが労働者は貧しくなった

「日本人は貧乏になった」と感じる直接の原因は、安倍政権の円安誘導である。2013年に日銀の黒田総裁が「量的・質的緩和」を宣言したころから大幅な円安・ドル高になり、円は1ドル=80円前後から120円前後になった。これが黒田総裁のねらいだった。政府が特定の為替レートに外為市場を誘導することはタブーとされているので、2%のインフレ目標を設定し、円の価値を下げて円安・ドル高に誘導しようというのが彼の目的だった。これは多くの日銀関係者が認めている。ところがインフレ目標は失敗したのに、円安は実現した。国民のほとんどはインフレ目標なんか知らないが、投機筋は知っているからだ。外為市場で動く資金の99%は為替投機だから、中央銀行が物価を操作することはできないが、資産市場を操作することはできるのだ。

その結果、日本人は実力の6割の価値しかない円で買い物をしなければならない。だから輸入品の価格は実力の1.6倍の価格になるのでインフレになるはずだが、そうならないのはなぜだろうか。その原因は、物価が上がる代わりに賃金が下がったからだ。購買力平価でみると、この30年でOECD諸国の年収は1.5倍になったが、日本はほとんど変わっていない。だがこの間に日本の物価もほとんど上がっていないので、賃金単位でみると日本の物価は世界水準と変わらない。

このように企業が儲かる一方で、労働者は貧しくなった。これを安倍政権はインフレで解決しようとしたが、逆に格差は拡大してしまった。それを岸田政権は「新しい資本主義」で解決するというが、具体策は何もない。その原因がわからないからだ。

■ 黒田総裁の見逃したグローバル化

この傾向を中央銀行の通貨供給量で決まるデフレと考えたことが、安倍首相と黒田総裁の間違いだった。物価が上がらないのは賃金が上がらないからで、その原因は国内の雇用が減っているからだ。日本の完全失業率は3%以下と世界的にみても低いが、その原因は高齢者や主婦の雇用が増えて非正規労働者が増えたからで、総労働時間は減り続けている。それが年収(時給×労働時間)の減った原因である。

企業業績が史上最高益を更新しているのに、国内の雇用が減る原因は、海外生産が増えているからだ。昔は経常収支の黒字は貿易収支(輸出代金)だったが、2010年代にはほとんどが所得収支(海外法人の利益)になった。2010年まで日本は「貿易立国」であり、貿易黒字で国内の投資不足を埋めていたが、2009年の円高を契機に、海外生産に移行した。それによって貿易赤字になったため、黒田総裁は円安誘導で貿易黒字にしようとしたのだが、企業は戻ってこなかった。しかし国際収支の黒字は続いた。それは貿易収支が所得収支に置き換わったからだ。所得収支の最大の部分は海外法人の利益である。つまり従来は国内で生産していた商品を海外法人で生産して利益計上するようになったのだ。これは企業会計の原則では当たり前だが、昔はそうではなかった。2009年以降の円高で、輸出企業は拠点を海外に移したが、日本のマスコミは単体の利益を報道したので、海外法人で生産した商品を輸入して、国内でラベルだけつけて売るといった方法で、悪化した本社の決算を「お化粧」していた。これを国内に戻そうというのが、黒田総裁の円安誘導のねらいだった。そのねらい通り、ドルは急上昇し、円は30%も減価したが、グローバル企業は戻ってこなかった。これが黒田総裁の最大の誤算だった。

■ インフレで格差はさらに拡大する

1990年代から中国が世界市場に参入した。それは最初は大量の安価な労働力を供給しただけだが、豊かになると急速に成長する大市場になった。最初は中国の工場から日本に輸入した日本の企業も、中国で生産して中国で販売するようになった。その原因は、中国が大市場に成長したからだ。今ではユニクロの国内店舗数は810店だが、中国には832店ある。円高時代には本社の決算をお化粧していたが、円安になったら、そのお化粧を落としただけだった。国内の生産拠点をアジアに移転するだけで連結の利益は上がったからだ。今は単体の決算は、決算短信にも出てこない。マスコミも連結の損益しか報道しないので、海外法人の利益も国内の利益も同じだ。人口が減少し、法人税が高く、雇用規制のうるさい国内で生産して輸出するより、成長しているアジアで生産してアジアで売ることが合理的なのである。

要するに国内の製造業の雇用がアジアの労働者に移転される雇用の空洞化で、日本の労働者は貧しくなったのだ。これは株主利益の立場からは合理的であり、利益が上がる大きな原因は、日本の労働者の賃金が中国に近づいたためだ。この状況は今後も続くだろうか。まず足元の資源インフレは、今後もしばらく続くだろう。企業物価上昇率(9月)は6.3%で、これが消費者物価指数に影響するのは時間の問題である。消費者物価上昇率(9月)は0.3%だが、電気代は13%上昇しており、今後インフレが来ることは間違いない。

長期的にはどうだろうか。新興国の経常収支は2015年から赤字に転じ、中国の労働人口も減り始めた。世界的な貯蓄過剰の時代は終わり、今後は高齢化で貯蓄不足になると予想される。GDP統計では社会保障は政府支出として計上されるので、高齢化で消費が減ると思われているが、社会保障を含めると老人の消費は生産より多いので貯蓄は減り、金利が上がってインフレになる。高度成長期から日本の製造業が蓄積してきた国内貯蓄が、社会保障で食いつぶされるのだ。多くの人が勘違いしているが、デフレで実質賃金(名目賃金-インフレ率)は上がる。これまで日本の実質賃金がそれほど下がらなかったのは、インフレにならなかったからだが、今後インフレになると目減りするだろう。われわれの子供の世代は、デフレを嘆いていた時代はよかったと思うのではないか。

秋と言えば満月とススキ

■ 円高になりにくいわけ

上で外為市場(FX=Foreign eXchange)で動く資金の99%は為替投機だという言葉がありました。すなわち経済の実態と為替は連動しないということです。普通に考えたら好景気で物価も上がるが所得も上がるという米国に対し、デフレで物価は上がらないが平均賃金も上がらず実質賃金が低迷している日本と比べたら、黙っていても円安になりそうなものですがそうはなりません。それは企業が儲かっていてお金を貯めているからです。企業は利益を上げなければ生きていけませんから当然のことをしているだけです。これを修正するには政治の力しかありません。上の実質実効為替レートのグラフがハッキリ示しているのは、アベノミクスによって実質実効為替レートがドンと3割下がって、上下は有りますが底這い状態が続いていることです。これで株価は上がり、株主は豊かになりました。名目為替レートがどうあれ、実質実効為替レートを上げなければ日本人は貧しさから脱却できません。これを岸田首相は「新しい資本主義」で解決するとおっしゃいますが、その具体的な方策は何でしょうか。分配の何のと騒がしいですが、国民に金をばらまくのは、借金で将来世代にツケを残すだけです。最近渋沢栄一のドラマや、やたらと昭和の話が出てくるのは、国民が貧しくとも、より貧しい人を助けながら連帯して上昇志向で努力していた時代へのノスタルジーでしょう。大金持ちも居なければ大貧乏人も少なかった時代です。最も参考になるのは江戸幕府の施策です。スゴイなぁと思いますね。国民を豊かにするために行った事業のスケールの大きさ、それによって人口も増えました。

ドル円レートは当面113円/ドルを挟んだ動きでしょう。以前のような急激な円高は考えられません。日本政府が国民を豊かにするための方策を実行に移せば変動するでしょうが、今のところは米国の動きに翻弄されるだけです。先の衆院選の結果で分かるように、日本人は急な変化を望んでいません。自分たちが貧しくなっていることへの不満もそう無いようです。長い目で米国長期金利が上がればより円安に動くでしょう。厄介なのは格差拡大して、日本でも一部の人にお金が偏在していますが、その大部分はドルだということです。円安になれば、ドルを円に替えたときの金額が増えます。海外旅行も以前のようには戻らないでしょう。外国で使えば価値が低くても、日本国内では価値があります。したがって国内では円安を是正しようなどと考えないお金持ちが多く、そういう人たちがFXをやるのですから、外国の投機筋が何かのきっかけで過激な動きをしない限り、円高になりにくいわけです。

(2021年11月10日)

次回へ

次回へ  前回へ

前回へ  最新ページへ

最新ページへ  つぶやき最終回

つぶやき最終回