| 6月はふるさと会やら同窓会やらで、何かと会合の多い月です。少年野球は梅雨期に入って雨天延期などが続き、運営サイドはグラウンドやチーム間の調整で大わらわということが出てくる月でもあります。土日多忙な筆者には日程調整が必要でもあります。それなのに本日は父の日、6月第三日曜日です。娘夫婦が祝いに来てくれるのだそうです。少年野球の試合が終わり次第、帰宅しなければ...母の日は5月第二日曜日でした。母の日の花はカーネーション、父の日の花はバラです。これらの日はいずれもアメリカ発祥とのことです。母の日は1914年ウィルソン大統領によって、父の日は1972年ニクソン大統領によって記念日に制定されました。母へも父へも感謝する、至極当然のことですが、これらもアメリカから教えられたようです。 ■ 老後に備え2000万円必要問題

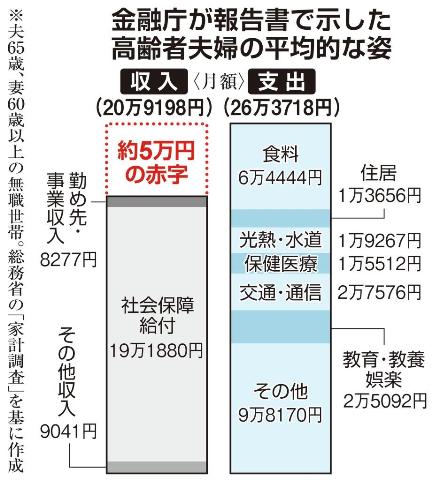

■ 高齢者の生活を平均値で出すことに無理がある? 麻生太郎大臣は「高齢者の生活は極めて多様。平均値で出すことに無理がある」として報告書を受け取らないとしたのですが、ここに引用されているデータはもともと厚労省から出されたもので、政府内では以前から出回っていたものだと毎日新聞が報じました。金融庁の金融審議会では、「公的年金給付は今後下がっていくから、団塊ジュニア世代ぐらいでは月10万円ぐらいのギャップになるのでは?」という議論も出たそうです。今現在の高齢者の支出を平均したものがこのデータなのですから、良く言われるように高齢者は豊かだと言われるのでしょう。しかし生活保護を受ける老人が急増していることもまた事実です。麻生太郎大臣がおっしゃるように「高齢者の生活を平均値で出すことに無理がある」というのは、すなわちこれからは平均的な生活はできなくなるよ、と言っているように聞こえてしまいます。 ■ 年金受給額の世代間格差、男女差 前回『高齢化』で触れた高齢者の暴走事故問題は、高齢者が車を持っているから起きることです。車を持てることが豊かかどうかは別にして、少なくともこれまでの老人には豊かな人が多かったのは事実です。無年金、国民年金、厚生年金、共済年金など様々な人が居ます。国民年金の平均月額は5万5千円、厚生年金の平均月額は14万5千円です。厚生年金受給者では、現在70歳の人と80歳の人では年金受給額がずいぶん違います。さらにこれから受給する人はもっと少なくなります。これが世代間ギャップと呼ばれるもので、年金に対する不公平感が言われるゆえんです。それだけではありません。男女間格差もあります。給料が違うから年金額も違うのです。厚生年金受給額を、平均額ではなく受給している人が一番多いピークで見ると男性18万円、女性9万円です。 ■ 年金原資の一部を投資信託 高度成長時代には厚生年金の保険料を払う人のほうが受給者よりずっと多かったので、当時の厚生省が厚生年金被保険者のための宿泊施設(グリーンピア)を作るなどバンバンお金を使いました。しかしバブル崩壊以降給料が上がらない時代になったので、比例して保険料の伸びも期待できなくなります。結局グリーンピアは売却しようと言う話になり、2005年末までに売却されました。1953億円投じて48億円で売却したのです。その差額がいわば捨てたお金ですが、今GPIFの運用損はそれと比較にならない大きなものです。金融庁は高齢者の持つお金をタンス預金しないで投資に回しなさいというのが今回の報告書の言いたいところでしたが、年金原資を投資で運用するのははなはだリスキーです。もちろんもうかることもありますが、投資の世界では勝ち組1割というのが一般的に言われることです。運用するのがプロでも、投資は投資です。今や日本国民は、年金原資の一部を投資信託に預けているようなものです。 ■ 既得権者を守るのは政治的理由 厚生年金にマクロ経済スライド制が導入されたのは、高度成長が止まって、収入に見合った支出が必要になったからです。しかし政治的な理由からこれはなかなか適用されず、特例的に年金支給額は抑制されずに払われ続けました。新しく受給者になった人への支給額は減らし、既得権者は守る、これはどう見てもおかしいことでした。払った保険料の6倍も年金を貰うなどということが現実にまかり通ってきて、しかも本来物価スライドで減額しなければならないときに特例だと言って維持して、今になってあのとき減額しなかった分を皆様全員でツケ払いしてくださいとなりました。「あのとき減額しなかった分」と言うのなら、そのとき貰った人から取り戻せば良いのに、それを言ったら選挙で負けるから、痛みを皆で分かち合いましょう・・・ということです。高齢であるほど受給額が多いのも本来おかしなことです。しかし言い出せません。 ■ 貯蓄でお金が増えた良い時代 豊かな老人が多かった理由は貯蓄があったからとも言えます。94歳で亡くなった我が母は国民年金でした。お金に関してはすごく敏感な人だったので、国民年金保険料はきちんと払っていたし、簡易保険や定期預金などもしていたようです。しかし国民年金では暮らして行けないだろうと仕送りもしていましたが、いざいよいよ介護が必要なときになって貯蓄があるから大丈夫だと本人が言います。結局「有老」と言われるケアハウスに入り、一時金を払ったほかに月額18万円払うような施設で暮らしました。いったいどうやって貯めたのかと聞いたら、今の時代と違って払い込んだ額の倍返しの時代だったから、コツコツ貯めていたらこんなになっちゃったと言っていました。リスクが無い預金でドンドンお金が増える良い時代だったのです。戦前生まれで戦中、戦後の苦しい時代を経験した老人たちは、貯金が無ければ老後を生きられないと思っていたから貯蓄したわけで、その上に厚生年金を受給した人などはお金が余って海外旅行三昧などと言う人も居ました。 ■ 生涯働く時代になるか? 結論から言えば、老後2千万円必要問題は結構恵まれた人の話なのです。ファイナンシャルプランナーなどはもっと多額の老後資金が必要だと言っていました。しかも老後2千万円は今時点の話で、年金受給額は更に減って行きますから、もっと貯蓄が必要、ないしは生涯現役で働かなければいけません。働けなければ生活保護も有り得るので、これは税金でまかないます。社会保険料負担が増えるので所得税はそうそう上げられません。ではどうするか?消費税でしょう。これは豊かだろうが貧しかろうが取れる税金です。消費税20数パーセント?ゾッとしますね。 ■ 非正規雇用の人はどうするの? 民間では終身雇用制が崩れ、リストラが当たり前になりました。給料が高い人ほど狙われます。必然的に公務員志向の人が増えます。公務員共済年金の人は、正確なデータはありませんが、巷のウワサでは厚生年金の15%ぐらい多い受給額と言われます。しかもリストラはありません。人事院勧告というのもあります。公務員になりたいのは当たり前です。今労働者の37.3%が非正規雇用だと言われています。退職金も無いでしょうし、国民年金保険料も払わない人が多いと言われています。厚生年金どころではありません。そういう人には2000万円不足?何言ってるの?ということでしょうね。年金問題は人それぞれに大問題です。自分はどうすべきか、これは自分自身の問題として対処するしかありません。 (2019年6月16日) |

つぶやき最終回

つぶやき最終回